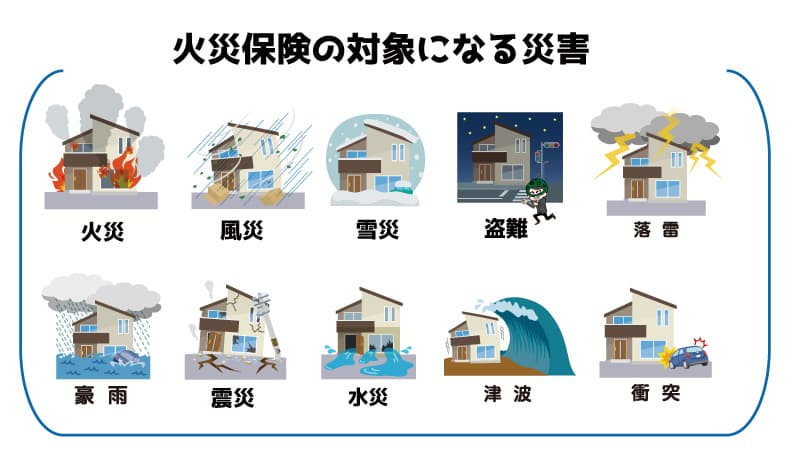

住宅の火災保険の適用範囲は、皆さんが思っているよりも実はもっと広いです!住宅の火災保険は、火災だけでなく台風などの自然災害にも対応しています。また、外壁だけでなく屋根の雨漏りや倉庫、カーポートなども適用範囲になります。しかし、火災保険の種類によっては対応する災害の範囲が異なるので注意が必要となります。

火災保険の特徴

1.火災以外にも適応

火災保険は台風・雪・雨・雷などの自然災害はもちろん、車の衝突やイタズラなど多くの被害に対応できる万能な保険です。また被害の大小ではなく事故原因が補償対象であれば問題ないため、ご自身で被害の実感がなくても保険金を受け取れるケースが多いのです。

2.何回申請しても保険料は上がらない

火災保険は自動車保険などとは違い、等級制度がないため何回使っても保険料が上がることはありません。また被害に遭う度に何度でも使うことができます。

3.火災保険の請求期限は3年

火災保険の請求権(時効)は3年しかありません。申請を先延ばしにしてしまうと、本来受け取れたはずの保険金をもらい損ねる可能性があります。

4.給付金の使い道は自由

火災保険でおりた給付金は、自由に使う事ができます。必ず修繕やリフォームに使用する必要はありません。

申請方法

外壁が傷ついたときの火災保険の申請手順(事前準備)必要書類

①ご加入の保険証券 ②建物図面

ご自宅にある保険証書で、住宅にかけられている火災保険の種類を確認します。また、火災保険の契約書で保険の適用範囲を確認します。まずは、受けた被害が火災保険の対象になりそうかどうかチェックしましょう。

①保険会社への事故受け付け

ご加入の保険会社にWEBでの申請、もしくはお電話で、「火災保険の申請をしたい」と伝え、申請書類を取り寄せます。電話の場合、事故日や被害箇所について簡単に聞かれます。数日で申請書類が届きます。※重要 火災保険の申請は必ず加入者ご本人で申請しないといけません。(代理での申請はできません。)

②損害箇所の修理に必要な見積り、説明書類の作成

修理にかかる費用の見積書と、災害によって被害で受けたことを証明する資料が必要になってきます。ご自身や周りで、このような仕事に従事されている方がおられる場合は個人で用意できるかもしれませんが、ほとんどの方は難しいと思います。見積りの作成は塗装会社など建物の工事に詳しい業者、災害の被害ということを証明するにはやはり、その専門家が必要になります。

※見積もりの作成、被災の証明書の作成費用に関しては業者により異なりますので、契約前によく吟味ください。リフォーム会社や工務店、屋根修理業者であれば、保険金を使って工事をすることが大前提となる場合が多いです。

③保険会社への火災保険の申請

①で取り寄せた「申請書類」と②で作成した「見積書」「被災の証明書類」を保険会社に提出します。(保険会社は、申請書が届くと、申請内容が正確かどうか、請求額が適正かの判定を行います。判定結果によっては、当初の請求から減額や、保険金が支払われないこともあります。)

④保険会社の調査

各種書類の提出が完了したら、保険会社による調査が行われます。

保険会社が依頼した損害鑑定人が住宅の被害状況を直接確認します。その後、損害鑑定人の報告を元に保険会社が内容を精査し調査完了となります。

⑤支払い

これまでの全ての工程が完了し保険会社が保険の適用範囲だと認定すれば、保険金が支払われます。

保険金の支払いは申請手続きを開始してから1ヶ月程度が基本です。 半年後や1年後になるということはないので、業者と相談し入金を待ってもらうか自分で立て替えるかしましょう。

まとめ

特に注意すべきなのが、「被害状況をそのまま写真に残すこと」という点です。損害箇所を自分で補修してしまうと火災保険の対象外となることもあります。火災保険の申請には、損害箇所を修理する見積書、自然災害による損害を証明する資料が必要になっています。これらを個人で用意するのは難しく、また申請後にも、保険会社の調査員との対応もあります。

一見簡単そうな保険申請ですが、専門知識がないと素人ではとても大変で、足元を見られることもあります。書類の準備、保険会社の調査員対応など、プロの業者の力を借りることで結果、メリットは多くなります。プロが介入することで、やることはほとんどなく、適正な審査を受けられます。火災保険の申請をご検討されている場合は、ぜひ専門会社に頼ってみてください。